För och främst vill jag rikta ett tack till Mattias Martinsson på Tundra Fonder som berättade nyheten som presenterades i mitten av augusti. Kort och gott så valde Vietnams största och snart enda aktiebörs, Ho Chi Minh Stock Exchange (HoSE), att presentera tre nya index. Indexen Vietnam Diamond Index, Vietnam Financial Select Index and Vietnam Leading Financial Index ska nu speglas av ETFer. Vem eller vilka aktörer som kommer att stå bakom dessa ETFer är fortfarande inte avgjort.

I oktober kommer HoSE att presentera indexkorgarna med bolag som uppfyller kraven för vardera index. Jag tänkte presentera kraven för varje index. Redan nu spekuleras det om vilka bolag som kommer in i indexen, men jag anser att det är för tidigt för att spekulera i detta.

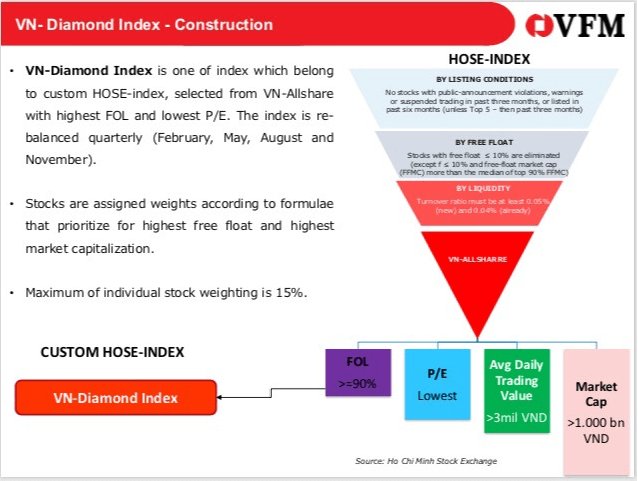

Vietnam Diamond Index

Innehåller aktier med en kvarvarande andel FOL, foreign ownership limit, en rimligt P/E-värdering och ett börsvärde på minst motsvarande VND 2000 miljarder, ungefär 835 miljoner kronor. Rong Viet Securities räknar med att 13 aktier kommer att finnas med i det här indexet.

Bildkälla: VFM

Vietnam Financial Select Index

Ett sektorindex inom finans med aktier som har ett börsvärde på minst VND 500 miljarder, 209 miljoner kronor. Dessutom måste aktierna ha en daglig handelsomsättning motsvarande VND 1 miljard, 417 000 kronor. I det här indexet väntas 16 aktier att sannolikt finnas med enligt Rong Viet Securities.

Vietnam Leading Financial Index

Ett lite större sektorindex inom finans. Aktierna ska ha en daglig handelsomsättning motsvarande VND 10 miljarder, 4,17 miljoner kronor. Dessutom måste 0,1 procent av bolagets aktier omsättas dagligen. Endast två aktier som finns med i Financial Select Index kommer att inte finnas med i det här indexet enligt Rong Viet Securities.

Det finns två aktörer idag som har sagt att de är intresserade av att öppna upp ETFer för en eller flera av dessa index. SSI och VFM är två favorittippade kandidater, men den som blir först och billigast kommer att ta hem segern. Riktigt spännande!

För närvarande ser storleksordningarna mellan Vietnam-ETFerna ut som följande

ETFernas storlek mätt i USD

ETFerna VFM VN30 och FTSE Vietnam har ett förvaltat kapital kring $270-275 miljoner dollar vardera. iShare är störst, samtidigt som Vietnam utgör drygt 30 procent av MSCI Frontier Markets Index.

Det här inlägget tänkte jag blir lite annorlunda mot mina vanliga inlägg här på bloggen. Jag fick förmånen att bli inbjuden till vietnamesiska ambassaden i Älvsjö för att välkomna Nguyen Thanh Phong som är ordförande för folkkommittén i Ho Chi Minh City. Det var riktigt trevligt och det kändes som om jag var tillbaka i myllret under toppmötet i Hanoi tidigare i år.

På plats träffade jag före detta ambassadören Camilla Mellander och några Asienchefer från svenska storbolag som Elekta, ABB, Volvo samt IKEA. Men det intressanta med mötet var allt snack som jag tog med mig från eventet. Jag fick bland annat reda på hur samarbetet mellan Volvo och Thaco, Trường Hải Auto Corporation, fortlöper och Tetra Paks nya kartong-produktionsanläggning i Binh Duong provinsen. Den nya kartongen, så kallad aseptisk kartong, har börjat produceras sedan i början av juli. Aseptisk kartong är miljövänligare och finns sedan länge i Sverige, men inte i Vietnam. Jag har tidigare nämnt att vietnameserna associerar Sverige med vårt miljötänk och det är just inom detta område som Sverige samarbetar med Vietnam mestadels.

Enligt Business Sweden så har intresset för just Vietnam ökat inom svenskt näringsliv sett till hur många företag som dykt upp på evenemangen efter toppmötet för att inte tala om uppslutningen i Hanoi.

Lite bilder från eventet

Nguyen Thanh Phong skålar med representanter från Business Sweden

Jag vill även passa på att rikta ett stort tack till Vietnams ambassadör i Sverige Mrs. Doan Thi Phuong Dung och Tran Bao Toan med övrig personal för det fina evenemanget!

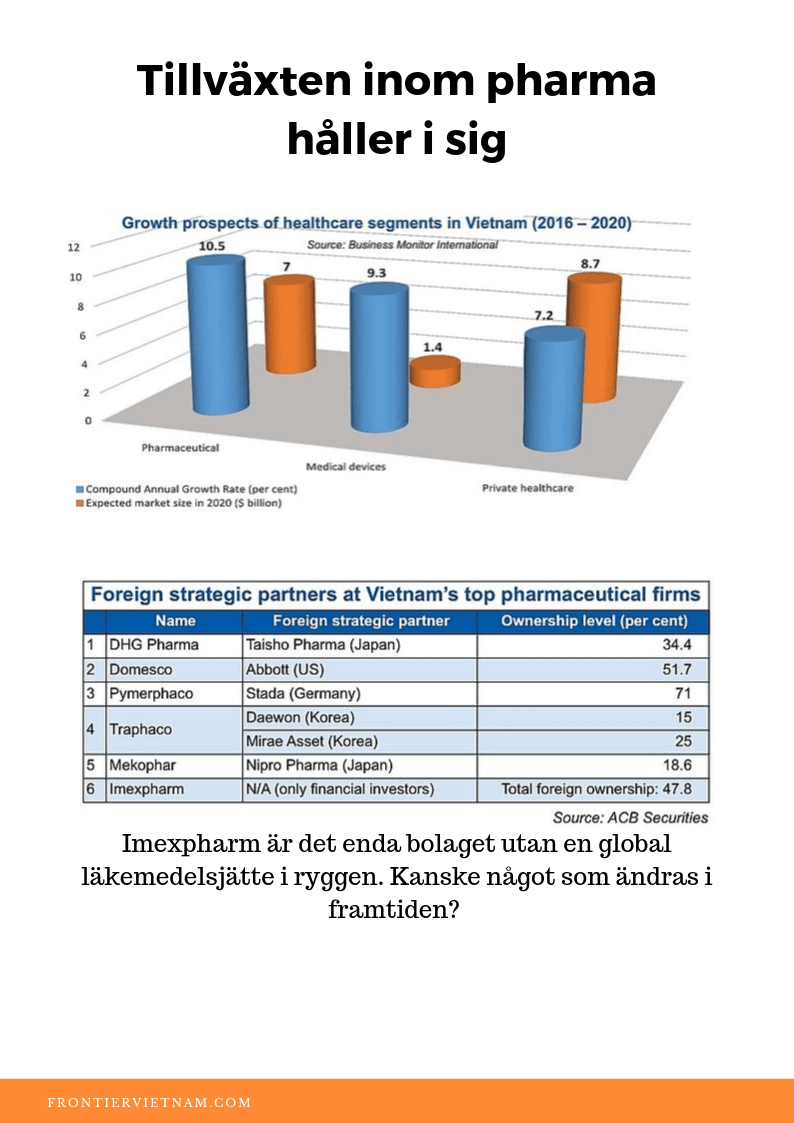

I takt med att den vietnamesiska befolkningen blir äldre och den breda massans medvetenhet kring mediciner ökar kan Imexpharm vara morgondagens vinnare, landets fjärde största läkemedelstillverkare. Jag vill poängtera att jag inte ägare aktien, men efter en genomgång av bolaget så känner jag att jag kommer nog sannolikt äga en liten stek närmaste halvåret. Jag kan med en gång säga att det var inte lätt att hitta vinnaren bland vietnamesiska företag inom pharma. Initialt såg Domesco (HoSE:DMC) ut att kamma hem segern när jag gick igenom finanserna och bolagets historia. Det som var mest intressant var att Domesco har sedan 2015 Abbott Laboratories som största investerare motsvarande 51% av bolaget.

Det största hotet mot branschens lönsamhet just nu, är att landets regering implementerade 2017 en policy som innebar prisjusteringar mellan 10-15 procent för samtliga läkemedel. Detta medförde att priset på läkemedel sjönk i Vietnam med 21 procent året därpå. Många bolag har haft ett riktigt jobbigt 2018 och 2019 vilket har gjort det mer aktuellt att kika efter just den läkemedelstillverkare som kommer ut som vinnare.

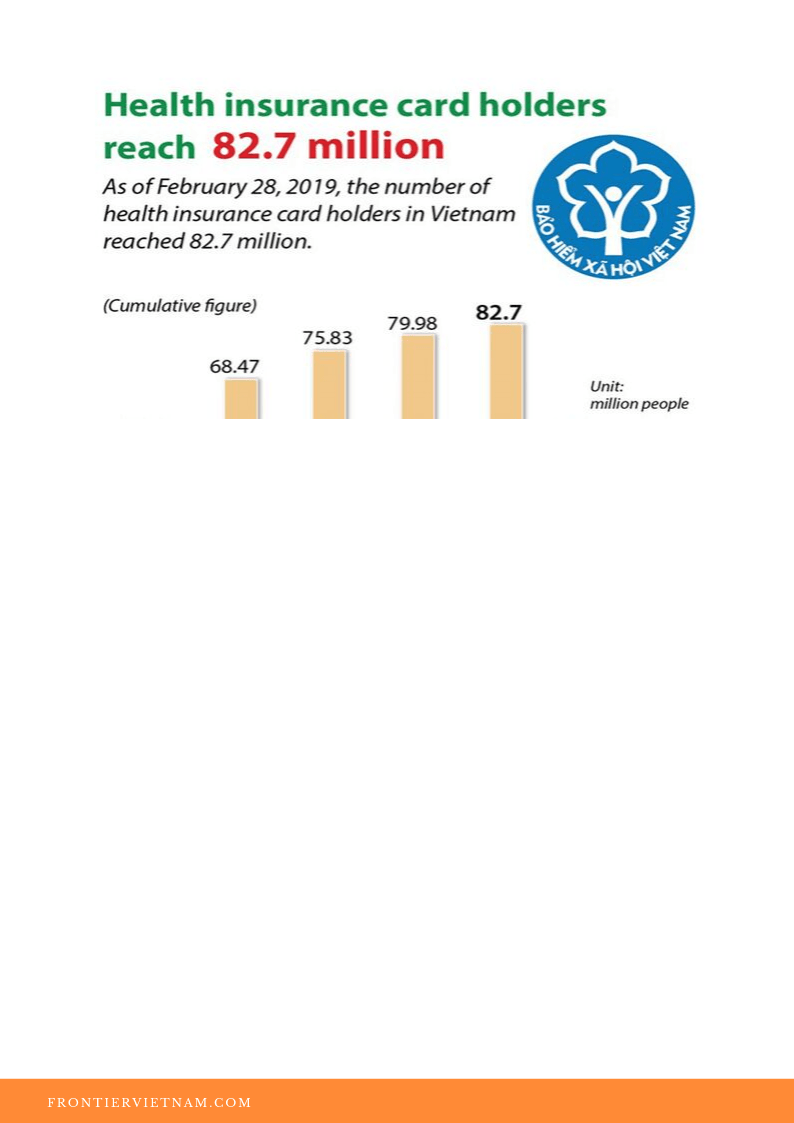

En riktigt stor uppsida inom just sektorn som helhet är att andelen vietnameser med statlig sjukförsäkring uppgick till 87 procent 2018. Det kommer givetvis medföra ökad tillgång till offentlig sjukvård och ökad försäljning av läkemedel och behandlingar som tillhandahålls av offentliga sjukvårdsanläggningar.

När det kommer till konsumentbeteendet i Vietnam så har allt fler konsumenter gått från att köpa billig generika i lokala matbutiken till att besöka apotek hos lokala sjukhus som i regel erbjuder läkemedel av högre kvalitet. Dessutom begärde nyligen regeringen att landets läkemedelsproducenter ska satsa på högre standarder när det kommer till produktion och märkning av läkemedel Detta leder till att inhemska läkemedelsproducenter måste lägger mer kapital för investeringar för utrustning och produktutveckling.

Imexpharms aktie skulle jag beskriva som en stabil utdelare med stigande kassaflöde. Handlas till ett lågt beta med en kontantutdelning kring VND 1800 per aktie per år. Värderingsmässigt handlas aktien kring P/E 19 och P/B 1,69 mot konkurrenten DMCs 10 respektive 2,13. En stor fördel gentemot konkurrenterna är att Imexpharm har en bredare ägarspridning i det utländska investerarkollektivet. DMC har Abbott Laboratories medan den största utländska ägaren i Imexpharm är en småbolagsfond från Schweiz, Kwe Beteiligungen Ag följt av irländska Balestrand Ltd. Imexpharm, IMP, korades 2018 till det mid-cap bolag på vietnamesiska börsen med bäst corporate governance och efter att ha kikat i kvartalsrapporterna och årsrapporterna på 161 sidor så förstår jag varför. Väldigt transparent bolag med många nyckeltal och förtydliganden i sina rapporter, big like!

Rong Viet skrev i en rapport om Imexpharm 2017 med samma case om varför man bör äga aktien, skälet stavas UHC. UHC, är en förkortning för universal health coverage, är ett begrepp som handlar helt enkelt om möjligheten till vård till så många som möjligt genom diverse sociala skyddsnät. Det handlar alltså inte om att täcka alla sjukdomar för alla utan möjligheten att kunna söka sjukvård. Vietnameserna har idag ett bra grundskydd på pappret där 87 procent av landets befolkning har en sjukvårdsförsäkring. 97 procent av alla barn som föds i Vietnam får en grundvaccination i jämförelse med USAs 95 procent. Detta innebär inte att alla har råd att söka sjukvård för alla åkommor, men en stabil grund.

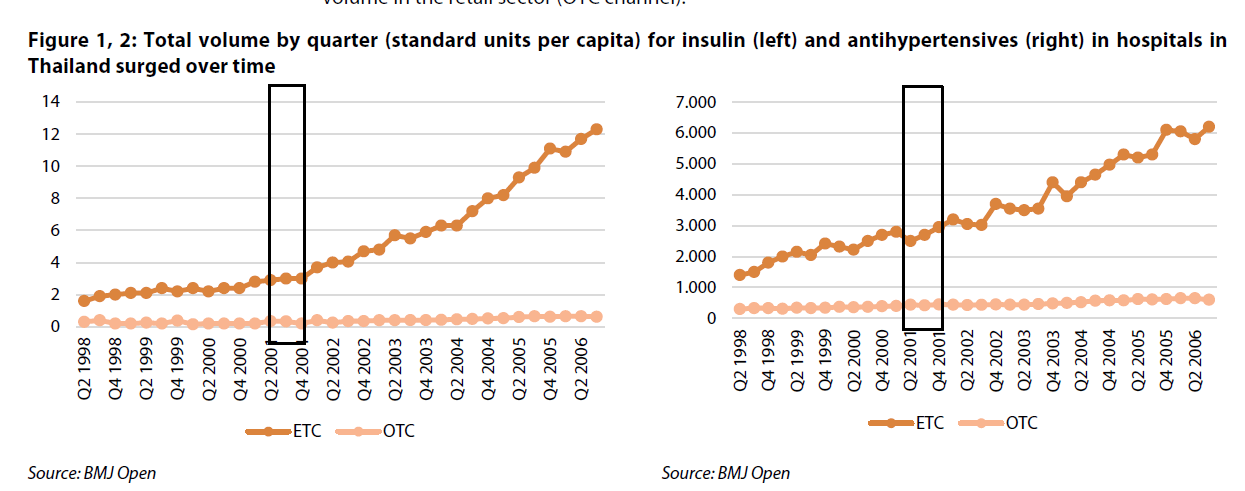

Att utöka möjligheten för folk att ha råd med mediciner och prispressa sjukvårdskostnaderna för patienterna har visat sig effektiva. Thailand genomförde en stor sjukvårdsreform 2001 vilket resulterade i att 95,5 procent av landets befolkning hade en sjukvårdsförsäkring. Utfallet blev att fler sökte sig till sjukhus för att behandla sjukdomar som de tidigare inte kunnat söka bot för och läkemedel såsom insulin och blodtryckssänkande läkemedel ökade kraftigt under en lång period efter att policyn implementeras. På bilden nedan ser man tiden för implementeringen i Thailand och hur läkemedlen såldes i volym, via retail (OTC) eller via sjukhus (ETC). Detta pågår för fullt i Vietnam!

Nya policies kommer att främst rikta sig till att en bredare massa som ska kunna ha råd att söka sjukvård och detta kommer givetvis att bekostas av staten, men för att förebygga en skenande utgift har regeringen, som som sagt, sett till att tillverkarna sänker priserna. I gengäld så promotar regeringen inhemska läkemedel framför internationella. Många ser att allt fler stora företag inom dagligvaruhandeln och elektronikjättar som Digiworld och Mobile World söker sig till att ta del av kakan i detta pharma-race. Sett till exemplet med Thailand behöver man som investerare inte oroas över företag som Digiworlds stora möjligheter att sprida försäljningen av läkemedel via sitt butiksnät då statistiken visar att fler söker sig till sjukhus före retail. Kan vara värt att känna till att detta hot finns.

Nyckeltalen

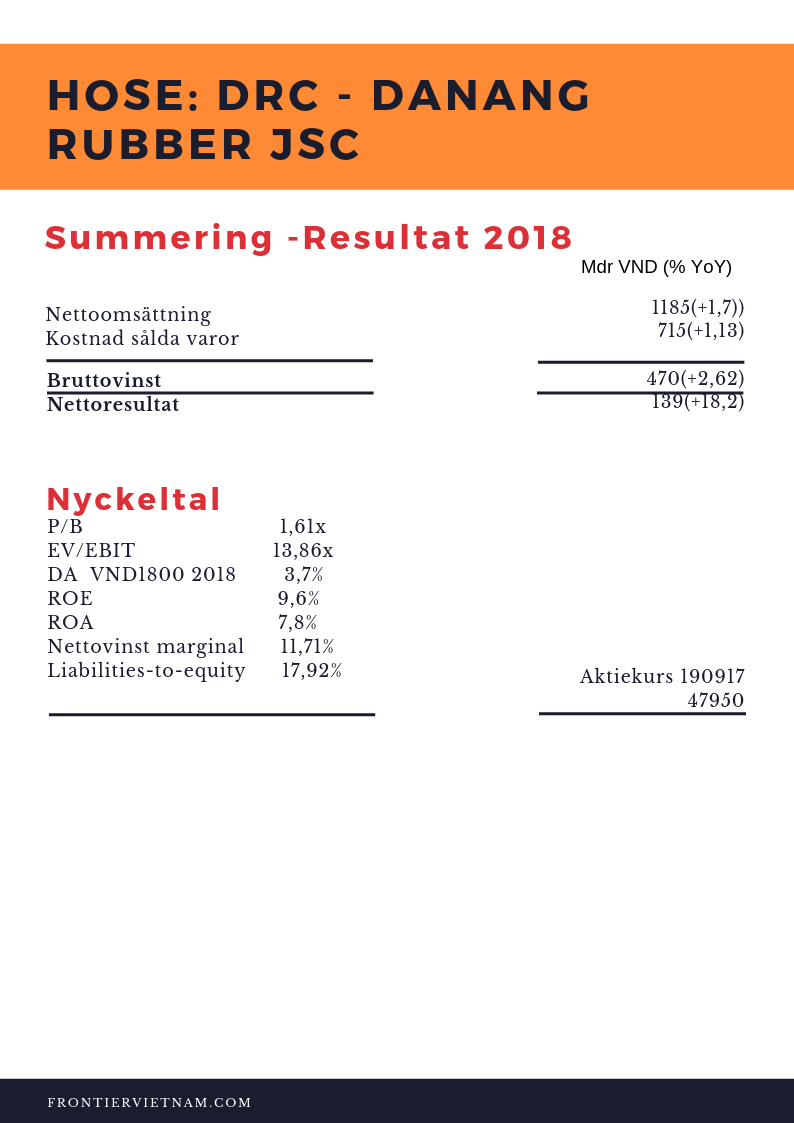

*Edit: Ska givetvis stå Imexpharm Corp och inte DRC nedan*

I spåren av digitaliseringsvågen som sker i Vietnam leder tankarna rätt snabbt till betalningslösningar. Vietnam har hoppat kreditkorten och gått direkt till mobilbetalningar. I veckans avsnitt av Frontier Vietnam möter vi Martin Dalsenius, grundare av Plingpay. Företagets betallösning är blockchainbaserad och är en av få aktörer på området i Vietnam. Hur långt har Vietnam kommit inom digitala betalningar egentligen?

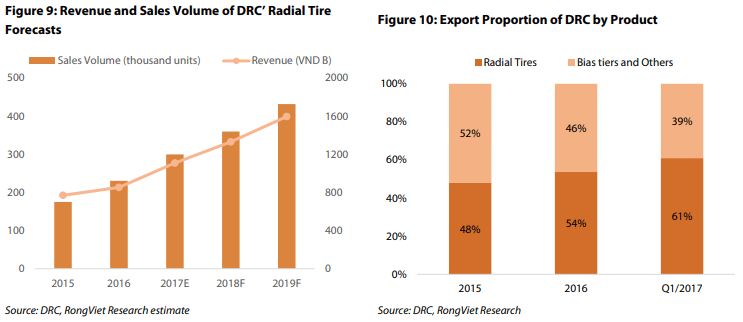

I takt med att fler fordon rullar ut på gatorna i Sydostasien så kommer sannolikt däcktillverkare som Da Nang Rubber att vara ett säkert kort i portföljen. Med tullar och svajiga råvarupriser runt hörnet så kan en nedgång ses som ett bra tillfälle att tanka aktier. Da Nang Rubber JSC, DRC, grundades 1975 och var från början en amerikansk regummeringsfabrik. Med ett stenkast från landets tredje mest trafikerade flygplats, Da Nang Airport, går internationell export som på hjul.

Bolaget har 20 års erfarenhet av export. DRC har exporterat till mer än 35 länder runt om i världen, främst USA, Indien, Sydamerika, Afrika, Europa, Kina och angränsande länder. 2016 exporterade DRC för $30 miljoner dollar (upp 50 procent från 2015) vilket motsvarade för 19% av de totala intäkterna för helåret.

DRC är Vietnams främsta däck och slangtillverkare. Bolaget har historiskt delat ut VND 1500 – 3000 per år, fördelat på två utdelningar per år, sedan dess börsnotering 2006 på Ho Chi Minh Stock Exchange. Konkurrenterna HoSE:CSM, The Southern Rubber Industry (CASUMINA) och HoSE:SRC, Sao Rang Rubber Company har betydligt mindre börsvärde, men CSM omsätter ungefär lika mycket som DRC.

Samtliga tre företag ägs till 50 procent av statliga Vietnam National Chemical Group. I det fallet har DRC ett ess i rockärmen mot konkurrenterna då de har en nationell upphandling på däck till statliga verksamheter, motsvarande 20 procent av försäljningen. Några av de största kunderna är Vinamotor, Truong Hai Auto, Hyundai VinaMotor, TMT, Vietnam National Coal – Mineral Industries Group.

DRC är det mest välskötta bolaget bland dessa tre konkurrenter då bolagets kostnad sålda varor är lägre än CSM och SRC historiskt. Dessutom har DRC bättre EBIT, ROE och nettovinstmarginal. Utländska varumärken som Michelin och Kumho har haft svårt att komma in och plocka marknadsandelar trots att de varit verksamma i och kring Vietnam under en lång tid. DRC är den enda lokala tillverkaren av radialdäck vilket är den sortens däck som håller på att helt ersätta biasdäck globalt, både bland lastbilar och personbilar. DRC har en produktionskapacitet på 600 000 radialdäck per år. Under 2017 importerade USA 5500 radialdäck från DRC och blev därmed den näst största exportlandet för DRC.

Hoten mot DRC – Kinesiska budgetdäck och gummipriset

I dagsläget så finns det två hot som är värda att känna till. Kinesiska billiga radialdäck har senaste två åren börjat plocka marknadsandelar. I och med tullkriget med USA har Kina fått leta sig till nya marknader och Vietnam har varit ett av länderna många kinesiska däcktillverkare har letat sig till. En annan viktig faktor som tillverkare av däck är givetvis gummipriserna. Priset på gummi har sjunkit kraftigt under sommaren efter att ha stigit kraftigt från årets början. I början av året pågick en epidemi av svampangrepp på stora gummiplantage i Malaysia, Thailand och Indonesien vilket fick priset på gummi att öka.

Precis vid månadsskiftet kom det ut att SBV, Vietnams centralbank, inför särskilda kontroller mot banker som faller in under något av sju exempel. Extrakontrollerna kommer att införas 1 oktober i år. Jag ser nyheten som ett bra exempel på att centralbanken mognar som institution och visar omvärlden att de tar skuldproblematiken på allvar.

Om vi ska ta och titta på dessa sju exempel

Kreditinstitut med upprepade brister på likvida tillgångar kring 20 procent eller mer vid månatlig beräkning av verksamhetens solvensgrad. Under tre månader i följd.

Kreditinstitut som inte kan betala sina skulder inom en månad efter förfallodagen och har osäkra fordringar motsvarande 10 procent eller mer av de totala utestående lånen.

Om kreditinstitutets kapitaltäckningsgrad tier 1 är lägre än 4 procent under sex månader i följd medan förhållandet mellan osäkra fordringar och de totala utestående lånen är 10 procent eller mer efter sex månader i följd.

Den särskilda kontrollen kommer att gälla för institutioner som inte kan återbetala sin skuld inom tre månader från det datum då skulden förfaller.

Om de ackumulerade förlusterna för ett kreditinstitut är större än 50 procent av deras charterkapital och reservfonder som redovisas i de senaste granskade finansiella rapporterna.

Om kapitaltäckningsgraden inte bibehålls under 12 månader i följd eller om kapitaltäckningsgraden är lägre än 4 procent under sex månader i följd.

Slutligen kommer kreditinstitut att bli föremål för kontrollen om de får ett svagt kreditbetyg två år i rad.

Att centralbanken introducerar specialkontroller mot landets banker just nu är inte speciellt förvånande. Jag har skrivit många inlägg här på bloggen om just skuldsättningsproblematiken och hur synen på krediter ses på ett annat sätt i Vietnam.

Jag har under lång tid valt att fokusera på finanssektorn i Vietnam. Den första vietnamesiska aktien som jag köpte var Saigon Securities, landets främsta retail-mäklare. Om man ska blicka över Vietnams banksektor däremot så finns det en uppsjö av banker, men där ingen sticker ut i mängden. Problemet är att alla vietnamesiska banker ser sig som bäst för att de har inte haft möjligheten att jämföra sig med hur de står sig mot utländska banker globalt.

Jag har sökt med ljus och lykta efter ett vietnamesiskt JP Morgan av internationell standard som förstår det här med transparens och jobbar med internationella banker med fokus på Vietnam. Tillslut hittade jag den! Det finns en investmentbank i storlek mini globalt sett, endast $229,6 miljoner dollar i börsvärde, som uppfyller mina kriterier.

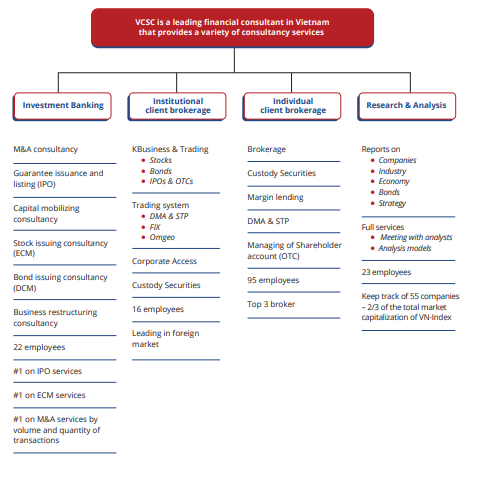

Lite kort om Viet Capital Securities, HoSE: VCI

Ordförande och medgrundare: Nguyen Thanh Phuong

Medgrundare och VD: To Hai

Grundades 2007

To Hai, tidigare deputy manager på Bao Viet Securities, som är en del av landets största försäkringsbolag)

Nguyen Thanh Phuong, tidigare investment director på Vietnam Holding, en schweizisk-baserad fond noterad på Londons AIM.

Börsvärde 190831: $229,6 miljoner dollar.

En tidslinje

2009: Introducerade den mest avancerade handelsplattformen, Vpro, i Vietnam

2012: Rankades som topp 5 bland mäklerierna, efterföljande år placerades VCI bland topp tre

2014: Uppnådde ROE 25% för första gången, legat kring 25-30% sedan dess.

2017: Börsnoterades 7.e juli på HoSE

Finns många bevis för att VCI är den tveklöst bästa M&A- och IPO-rådgivaren i landet, en handfull exempel följer:

När VietJet Air reste $167 miljoner dollar under sin IPO som slutfördes i december 2016, var Viet Capital den enda lokala bookrunnern som deltog i transaktionen och arbetade tillsammans med BNP Paribas, Deutsche Bank och JPMorgan.

2018: Agerade rådgivare för Techombanks IPO och reste kapital motsvarande $922 miljoner dollar. Nytt rekord i Vietnam.

2018: Agerade rådgivare åt Masan Groups i samband med utförsäljningen av aktier till befintliga aktieägare i konglomeratet, $309 miljoner dollar.

Närmaste konkurrenter är SSI inom retail brokerage, och HSC inom institutionellt brokerage, medan VCIs styrkor är investment banking, trading och rådgivning inom IPO och M&A.

VCI’s 2018

Fortsatt 3:e störst inom aktiehandel med retail- och institutionell handel kombinerat (10,58% marknadsandel) länk (marknadsandelen i stigande trend sedan 2014)

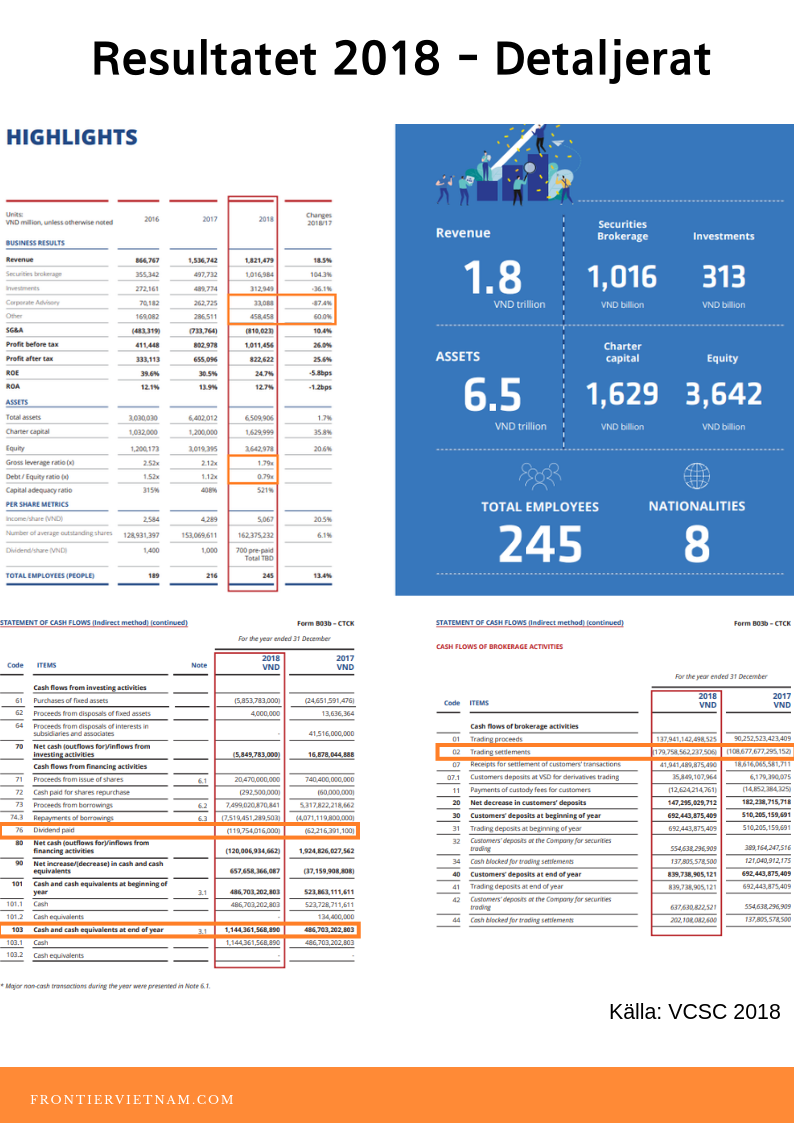

Sercurities Service/Brokerage +104%: Andelen konton uppgick till 39600, en tillxät på 30 %. Ska under 2019 introducera market making service mot dess warranter och för listade ETFer, går inte in på vilka ETFer. Omsättningen inom Brokerage steg med hela 104 procent under 2018 och landade på $43,7 miljoner dollar. Brokerage är tveklöst det största intäktsbenet i verksamheten

Det går däremot lite sämre för Investments som kunde summeras med en omsättning på $13,4 miljoner dollar för helåret.

Investment -36%: “The principal investment segment closed 2018 with revenue of VND313bn, down 36% YoY. This contraction is a reflection of the weaker year-end close of the VN-Index at 892.5 points, down 9.3% YoY. The downtrend in the Vietnamese stock market can be mainly explained by external factors rather than internal factors. “

Utmärkelser

Bästa M&A rådgivaren i Vietnam 2009-2018 – Vietnam M&A Forum. Har varit verksamma på området i 11 år.

Bästa Mäkleriet i Vietnam 2018 – Finance Asia

Bästa Mäkleriet i Vietnam 2018 – Alpha Southeast Asia

Senaste kvartalsrapporten

Vinsten sjönk under q2 i år likt övriga mäklerier – VCI’s vinst har sjunkit QoQ sedan q2 2018.

Utdelningspolicy:

”According to the Resolution of the Board of Directors on 14 January 2019, the Company advanced cash dividend for the year 2018 at 7% of the Company’s charter capital of VND1,629,998,900,000, equivalent to VND700 per share. Total dividend payable was VND114,099,923,000. ”

Direktavkastning på 2,1% 190831

Payout ratio: 31%

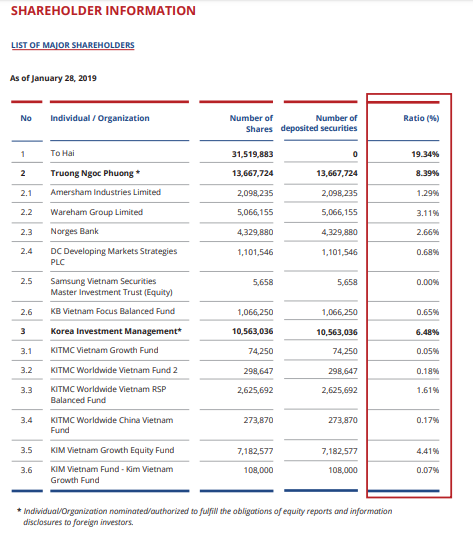

Aktieägarna:

Sydkoreanska KIM Korea Investment Management köpte in sig på 6,48% i våras

Norska oljefonden är 6:e största ägare

Och nu över till nyckeltalen

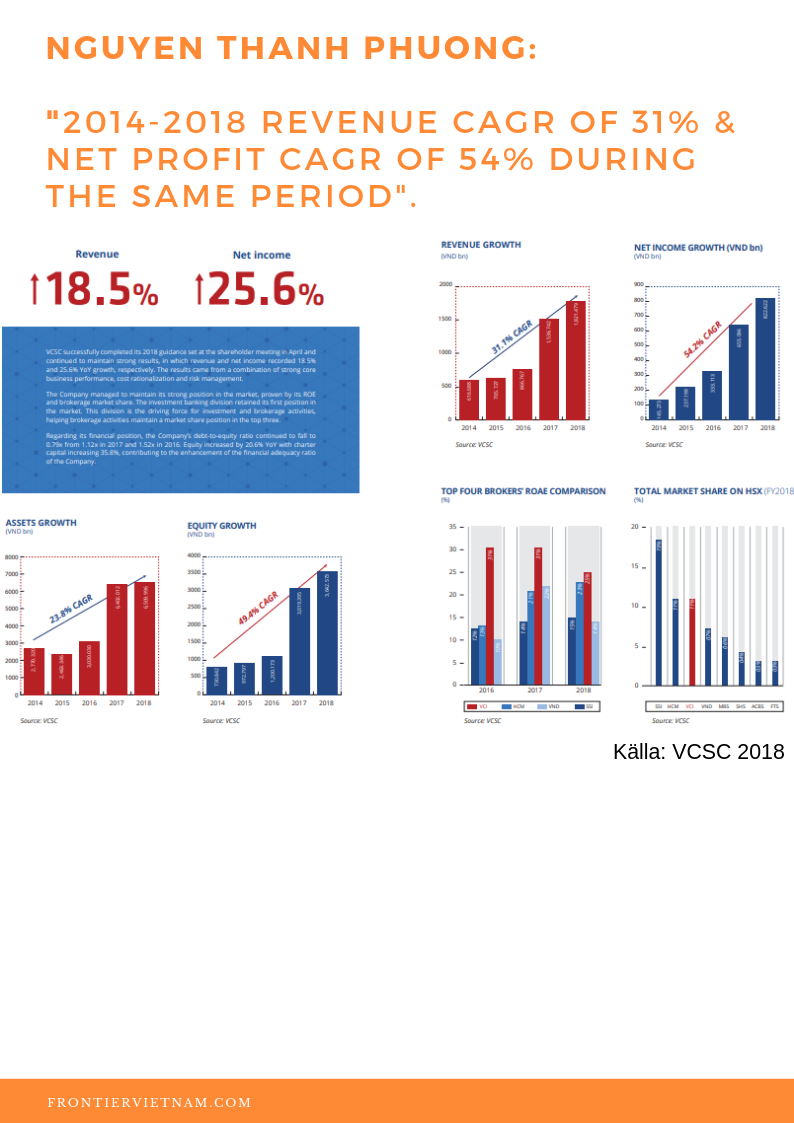

Kommentar: Riktigt fin ROAE-jämförelse mellan HSC, SSI, VNDirect och VCI. VCI har tveklöst haft bäst performance mot peers senaste åren.

Få bolag som jag har sett med så hög nettovinsttillväxt, 54,2% CAGR!

Kommentar:

Debt/equity x0,79 Har sjunkit och väntas fortsätta ner, equity har ökat med 20,6% YoY. Letade upp kommentaren i rapporten kring detta viktiga nyckeltal:

“VCSC pursues prudent gearing policies: debt to equity ratio was 0.79x

as of YE2018 (compared to 1.12x in 2017), significantly lower than the

regulatory limit of 3x.”

Gross leverage ratio x1,79 fortsätter även den att sjunka, bara goda nyheter!

Utdelningarna ökade från VND 62,2 miljarder till VND 119,7 miljarder

Trading settlements steg kraftigt med VND 71 biljoner mot föregående år, från VND 108 biljoner till VND 179 biljoner . En kraftig ökning i % om man jämför med året innan.

Kommentar:

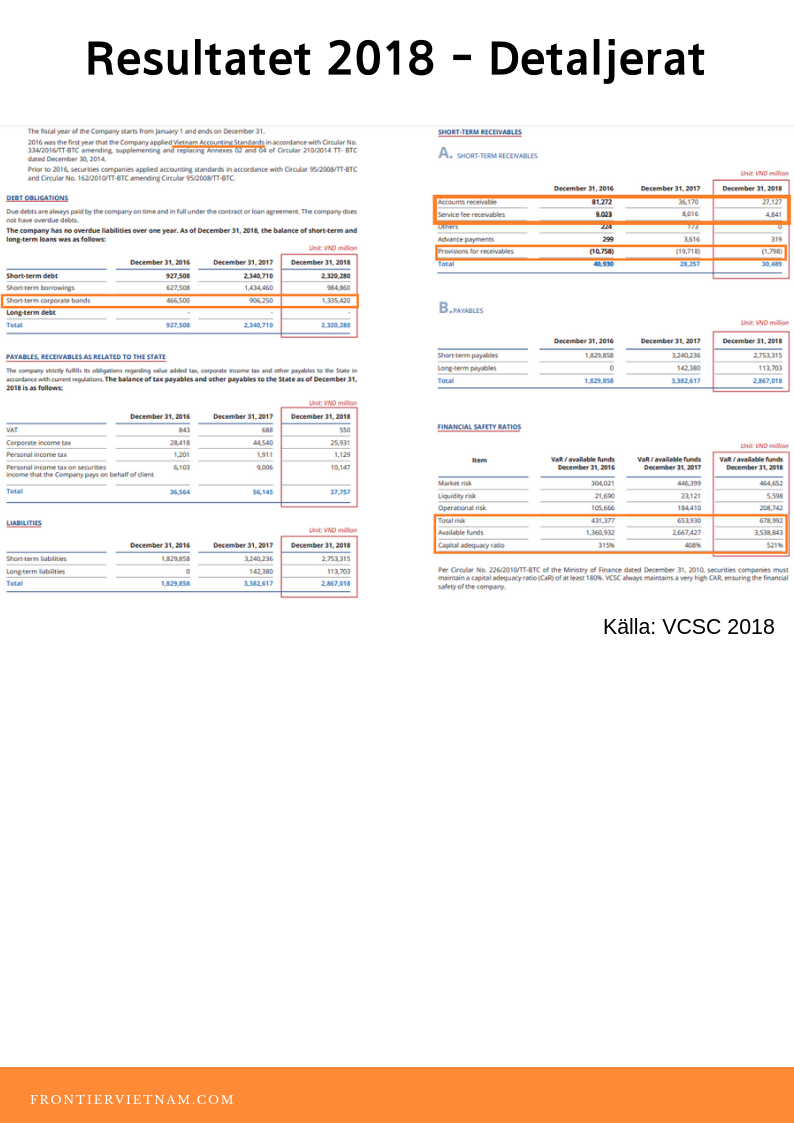

Stigande volymer på företagsobligationssidan under debt ser jag inte som något positivt även om det är fortfarande från låga nivåer i sammanhanget. Har skrivit om det tidigare i veckan och det berör både fastighets- och finansbranschen.

VCIs capital adequacy ratio ser riktigt fin ut på 521%, bådar gott i oroliga tider!

Min första investering i Vietnam var att köpa Tundra Fonders Vietnamfond i november 2014. Året därpå började mitt intresse för Vietnam att växa på riktigt och jag följde varenda nyhetsbrev som Tundra Fonder publicerade om Vietnam. Mattias Martinsson är medgrundare och jobbar idag som CIO för Tundra Fonder och förvaltar även fondbolagets Vietnamfond bland annat. Ni kommer att få höra om Tundras syn på Vietnams ekonomiska utveckling, marknadstrender och tre stycken aktiecase. Allt detta och mycket mer i veckans avsnitt!

Circular 28 (No. 28/2011/TT-NHNN) som initierades av vietnamesiska centralbanken, SBV, 20 oktober 2011 behandlar reglerna kring handel med företagsobligationer i Vietnam. Innan dess kunde varken utländska eller inhemska banker eller kreditinstitut köpa företagsobligationer i Vietnam. Idag 8 år senare, försöker SBV stävja den växande marknaden av vietnamesiska företagsobligationer. I veckan som gick så förbjöd SBV vietnamesiska banker att köpa företagsobligationer i syfte att omstrukturera skulder från emitterande bolag.

Bakgrunden till den växande efterfrågan av just den här typen av finansieringslösning har att göra med bestämmelserna kring bankerna kredittillväxt som kom till i fjol. Detta i kombination av högre utlåningsräntor och hårdare regleringar på finansmarknaden. Tidigare fanns det inga regler om hur mycket bankernas kredittillväxt fick växa per år och nu när kvoten är uppnådd så letar sig fastighetsbolagen längre ut på riskskalan. Nedan följer några exempel:

Fastighetsbolaget Phat Dat Real Estate Development JSC (HOSE:PDR) utfärdade 1500 obligationer till ett värde av $6,41 miljoner dollar under andra och tredje kvartalet i år. Nu kanske inte det låter så blodigt, men under en period av ett år bakåt så har bolaget emitterat obligationer ytterligare tre gånger till ett värde av $36 miljoner dollar. Dessa fyra obligationer har en årlig ränta mellan 10,5 till 14,5 procent.

Nova Group som äger fastighetsbolaget Novaland (HOSE:NVL) utfärdade företagsobligationer för $17,1 miljoner dollar i två omgångar med en kupongränta på 11 procent.

Van Phu-Invest (HOSE:VPI) utfärdade företagsobligationer för $34.21 miljoner dollar med en kupongränta på 12 procent.

Så vad kommer att hända när bankerna tvingas att sluta tanka företagsobligationer från främst fastighetsbolag? Lämnar den frågan obesvarad.

Enligt Hanoi Stock Exchange utfärdades företagsobligationer för totalt $3,86 miljarder dollar bara under första halvåret i år. Detta är en ökning med hela 34 procent från samma period året innan. 42 procent av dessa företagsobligationer var utfärdade av banker, medan 30 procent kom från fastighetssektorn. En typisk kupongräntan på obligationer inom banksektorn ligger just nu mellan 7-8 procent, lite mer hälften av vad fastighetssektorn erbjuder.

I början av året började Vietnam som land att intressera allt fler investerare världen över. Hur vet jag det? Under årets första månader ökade tillväxten av nyöppnade konton tillhörande utländska investerare. Nedan har jag sammanställt datan från VSD, Vietnam Securities Depository. Detta visar bara hur många utländska investerare som har öppnat en depå på någon utav de vietnamesiska mäklerierna. Dessa siffror ger en bra indikation på hur intresset har ökat extra mycket under perioden.

Frågan är om även den tillväxten kommer att avta i höst? Vi vet endast att det finns någon sorts korrelation mellan handelskriget och att fler har börjat investera i Vietnam, men det kan även vara av ren slump.

Under hösten och vintern 2018 sedan skrev jag en del om ämnet och att det är mer en tidsfråga innan Vietnam kommer att påverkas av handelskriget, ingen no-brainer läs PMI September och Summering 2018 . Nu vet vi att betydande handelspartners såsom Sydkorea och Kina har dragit i handbromsen. Samsungs produktion har minskar rejält och minskade rörelseresultatet YoY med 56 procent under första halvåret och chip-exporten för Sydkorea är ner 29,9 procent YoY.

När det kommer till Kina så har exporten ökat YoY med så lite som 1,1 procent i maj medan importen sjönk med 3,8 procent under samma period. Under denna period har kinesiska varor flyttats till andra marknader än företrädesvis Vietnam och blivit en direkt konkurrent till vietnamesiska varor. Exporten till Kina har dessutom minskat då konsumtionen av inhemska varor i Kina har ökat. Exporten överlag har minskat gentemot alla handelspartners utom USA. Samtidigt finns det en överhängande risk att även exporten till USA kommer att minska i närtid med tanke på Trumps uttalande om Vietnams påstådda valutamanipulation och handelsnetto med USA under G20. Fortsätter den globala trenden i samma riktning är jag väldigt säker på att Vietnam kommer att se sin tillväxt reduceras kring krisåren 2008-2009 det vill säga 5,4-5,9 procent.

Det är inte bara exporten som avtar utan även inflödet av direktinvesteringarna sjönk med 9,2 procent under första halvåret mot samma period i fjol. Detta följer även trenden inom frontier- och tillväxtmarknaderna när alltfler väljer att ta hem sina investeringar för säkrare placeringar.