Ett av dom starkaste minnena från min senaste resa till Vietnam handlar om maten. Det finns få ställen i världen där det finns så mycket kryddor och grönsaker att tillgå som i Vietnam. Att maten är dessutom känd för sitt fokus på kvalité gör det här caset extra intressant. Tänker dig att du söker runt bland mid-capbolagen på den vietnamesiska aktiemarknaden och så finner du aktien med en låg värdering, exponentiellt stigande kassaflöde och låg skuldsättning. The PAN Group är ett av de mest transparenta och begripliga konglomerat som jag har stött på sedan jag började investera i Vietnam.

En liten summering av PAN. Bolaget grundades 1998 och hette då Pan Pacific Corporation. Bolaget var då verksamt inom industriell hygien, men sålde av den delen av verksamheten Pan Services så sent som i fjol. Idag har The PAN Group, som handlas på Hanoi Stock Exchange sedan 2006, hela 11 företag genom bolagen PAN Food JSC och PAN Farm JSC varav 4 av dessa är grundade av PAN Group själva. Många av företagen som PAN har köpt in sig i har gemensamt med att de har en lång erfarenhet och stor marknadsandel inom sitt område. Bolaget har en hög andel utländska ägare (~45 procent) och har ett joint venture med japanska Salad Bowl, en del av Sojitz Group, International sedan 2016 med namnet PAN Hulic JSC. Bolaget exporterar grönsaker och blommor till resterande Asien.

Ett urval av företagen:

Bibica – Störst på godis och konfekt i Vietnam, tjugofaldigt prisad som det ledande varumärket inom högkvalitativa varor nationellt

584 Nha Trang – Stor och traditionell producent av såser med säte i Nha Trang

Long An Food processing – Topp 5 i Vietnam inom produktion och export av cashewnötter

Vinaseed- Ett av de mest högteknologiska företagen i portföljen. Har 15 procentig marknadsandel inom ris, 10 procent inom majs och 5 procent inom grönsaksfrön i Vietnam.

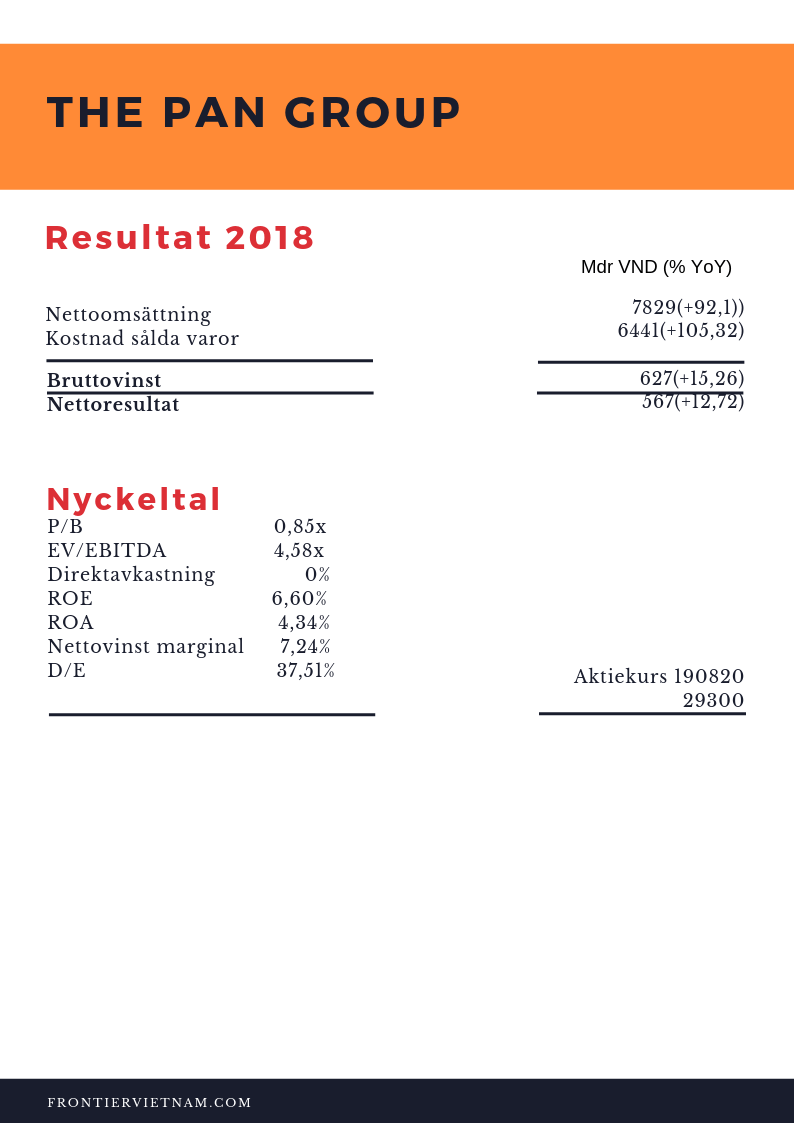

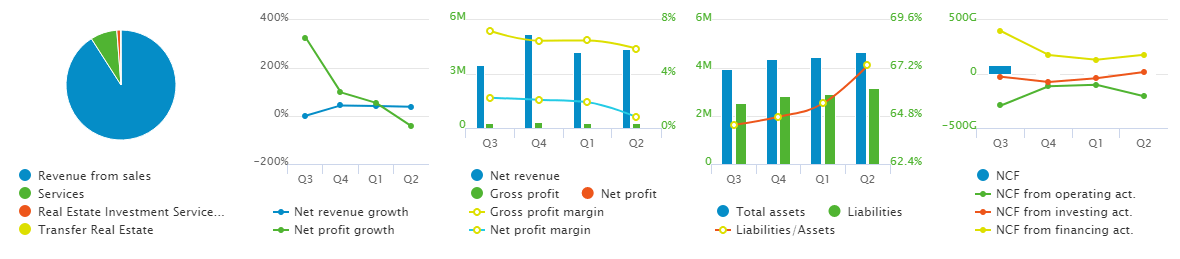

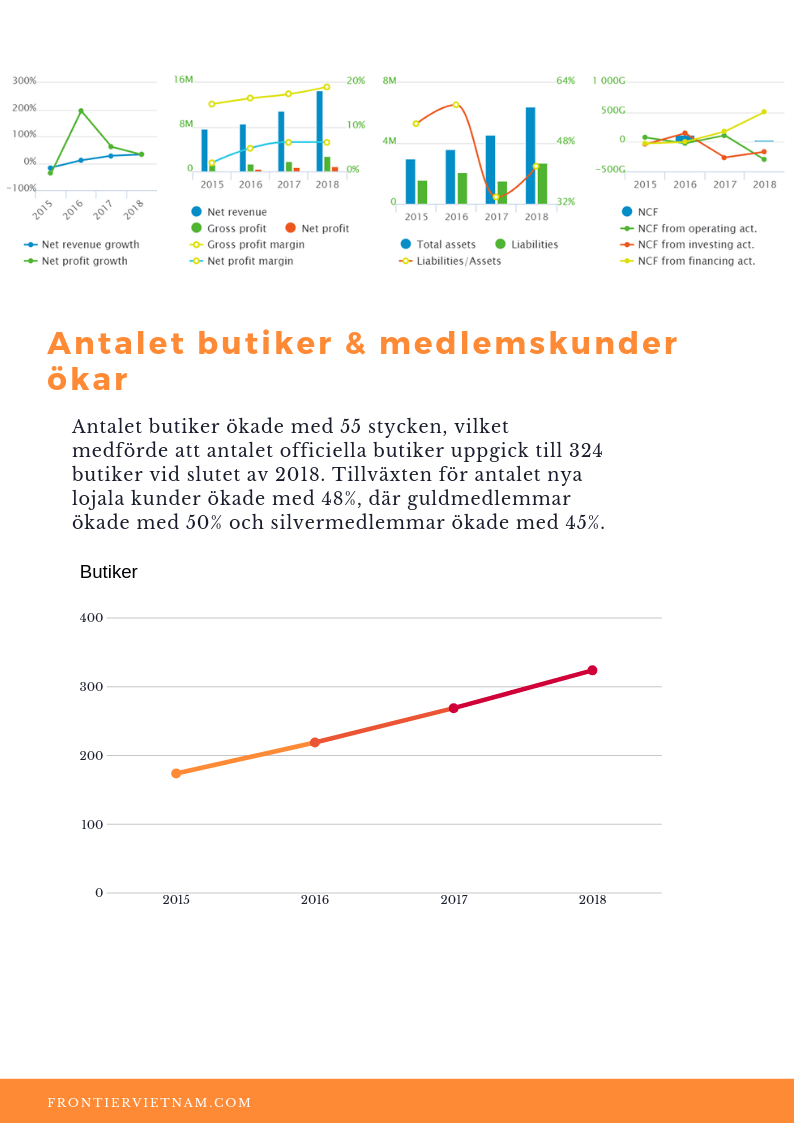

Då var det dags att visa upp finanserna