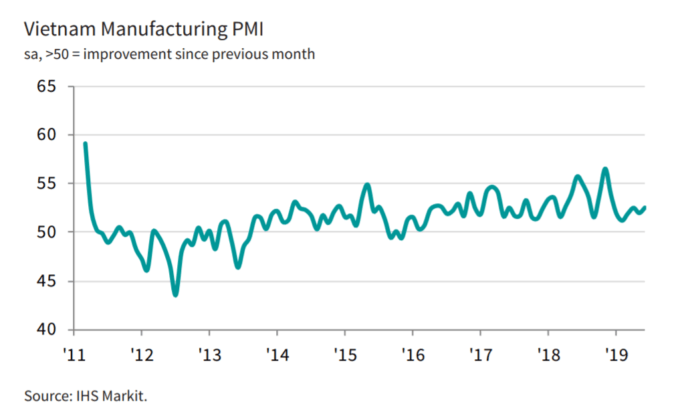

Liksom många andra frontiermarknader kan Vietnam inte undgå externa risker. Det tar bara lite längre tid innan dom syns ekonomiskt. PMI:t för juni visade visserligen inga dramatiska förändringar i sin helhet. Däremot märks försvagningar i exporten och affärsförtroendet hos inköparna inom tillverkningsindustrin. Exporten steg i den långsammaste takten sedan februari i år och affärsförtroendet sjönk till samma nivå som under februari. På den positiva sidan så fortsatte antalet nya ordrar att öka. Orsaken till detta är som tidigare att antalet kunder och produkter ökar. I takt med att antalet nya ordrar ökade så ökade även inköpen och lager. Ett tydligt tecken på att inköparna tror på ett fortsatt starkt 2019 på hemmaplan. Dessutom ökade anställningarna igen efter att ha minskat marginellt i maj. Många pensionsavgångar ledde till fler som kom i arbete och extrapersonal anställdes i juni.

När det kommer till output- och inputkostnader så fortsatte dom att sjunka vilket gjorde att producenterna kunder sälja med rabatt till slutkunder. Det i sin tur fick inflationen att nå tre-månaders lägsta i juni. Alla priser utom priserna på olja och gas sjönk under månaden som var. Output priserna har nu sjunkit stabilt hela sju månader i rad.

Kanske kan det vara så att inköparna hoppas på en kickstart av exporten i samband med att man tar bort tullarna mot länderna utanför handelskriget? Tyskland är Vietnams 7:e största handelspartner som just nu själv lider av en sjunkande ekonomi och kanske kan EVFTA vara faktorn som leder till att Tyskland ökar till att bli 5:e störst? Det skulle motsvara en sjuttioprocentig ökning av handelsbalansen eller från $10,7 miljarder till $17,3 miljarder dollar.

Andrew Harker, Associate Director på IHS Markit summerar som följande:

“The Vietnamese manufacturing sector continues to bob along nicely midway through 2019. The second quarter of the year saw solid growth that was broadly stable across the period and an improvement on the first quarter. Ongoing strength in demand encouraged firms to fill positions that had been vacated by resigning staff in May, leading to a return to job creation. ”One concern outlined by some firms was the US-China trade issues, which contributed to a moderation of export growth and weaker business confidence.”

Bekväm tågkupé och bra internet är allt som krävs!

Nu är det hög tid för mig att summera första halvåret av 2019 och det finns massor av händelser som går att skriva om. Inledningsvis så tänkte jag meddela att från och med den 8:e juli till och med den 12:e augusti så kommer jag släppa ett inlägg på bloggen utöver podden, den kommer som vanligt varannan vecka. För egen del har det här halvåret fått mig att lägga i en ny växel när det kommer till skrivandet. Dels för att Vietnam har vuxit kraftigt inom många områden på kort tid och många större betydande milstolpar har uppnåtts. Dels för att jag fick möjligheten att besöka Vietnam i maj och vara med i en delegation anordnad av Business Sweden. Resan fick mig att sätta krav på min kontinuitet och kvalitet i skrivandet. Dessutom var det en ovärderlig chans för mig att träffa många människor från olika branscher och kulturer som kunde ge sin syn på Vietnam.

Om vi ska ta och titta på hårddatan tycker jag att vi inleder med lite finansiell data från halvåret som gått.

Under H1 2019 växte ekonomin med 7,76 procent mot 7,08 procent från samma period 2018. Däremot växte exporten inte lika snabbt som importen och just exporten har man nu kunnat se något som skulle kunna vara en baksmälla från handelskriget. Mer detaljerat kring detta framgår i datan från vietnamesiska tillverknings PMIt för juni som jag tänkte summera i nästa inlägg. Exporten ökade med 7,3 procent mot samma period från föregående år och importen ökade med 10,5 procent under samma period.

Inflationen tuggar på och under halvåret nådde CPI 2,88 i maj som högst och 2,64 procent i snitt under perioden. Kärninflationen nådde sin högsta nivå sedan slutet av 2015 på 1,96 procent i juni som högst och 1,86 i snitt under halvåret.

Två viktiga frihandelsavtal klubbades igenom under första halvåret. Dessa två frihandelsavtal/ FTAs är avgörande för Vietnam att bibehålla sin plats i tillväxtligan. Dessa två frihandelsavtal är CPTPP och EVFTA. Skälet till att Vietnam har setts som vinnare i handelskriget mellan Kina och USA beror till största delen att Vietnam har väldigt många frihandelsavtal i den växande regionen Sydostasien och ett med EU. Givetvis har Vietnam dessutom en geografiskt fördelaktig position till Kina vilket har gjort det enkelt för internationella företag att flytta sin lågkostnadsproduktion från Kina till Vietnam. Med dessa två frihandelsavtal kommer Vietnam och dess partners få åtnjuta handel med en reduktion på hela 99% av alla tullavgifter inom 5-10 år.

Illustration: Vietnam Government Portal

Även turismen fortsatte att växa.Under den första 6 månaderna så ankom 8,5 miljoner utländska turister till Vietnam, en ökning med 7,5 procent från föregående period under 2018. Inom samma segment så kom nyheten att Vietnam har fått CAT1 certifiering vilket innebär att vietnamesiska flygbolag kan flyga direkt till USA från och med i år. Godkännandet öppnar upp för Vietnam Airlines, Vietjet Air och nytillskottet Bamboo Airways att flyga direkt till USA, något som samtliga tre bolag har för avsikt att göra före 2022.

Slutligen så måste vi även prata om tåg när vi är inne på transport. I våras rullade det första godståget från Vietnam till Europa via Kina. Detta kan komma att bli startskottet för satsningen på just järnvägen. Idag kommer sjötransporten via de stora djuphamnarna i Vietnam som nummer två efter den tveklöst snabbaste transportmedlet flyget för godstrafiken. I samband med det nya frihandelsavtalet som jag tänkte gå in på lite längre ner så väntas godstågen faktiskt kunna leverera snabbare än fraktfartygen med god marginal. Efter att EVFTA har trätt i kraft så kommer det att ta endast 19 dagar för ett paket att färdas med tåg från Vietnam till norra Europa.

Om vi ska summera halvåret på vietnamesiska aktiemarknaden så skulle man kunna se den som ganska ljummen, varken upp eller ner. Å ena sida sett så växer Vietnam makroekonomiskt på alla fronter. Samtidigt så har PMI data sjunkit allt närmare 50, 52,5 senast i juni. I våras höjde S&P Vietnams kreditbetyg för första gången sedan 2010 från BB- till BB. Anledningen till detta är att den offentliga skuldsättningen minskar och regeringen har kunnat genomföra stora reformer för att förbättra utsikterna för landets ekonomi.

När det kommer till finansiella nyheter så finns det tre nyheter som jag skulle sätta högst upp på listan. Den första nyheten är att index-ETFen VFMVN30 går nu att handla på thailändska börsen, SET. Ett steg i rätt riktning för Vietnam att hitta kapital utomlands genom att notera sig på fler börser och kanske på sikt även genom motsvarande, ADR, American Depositary Receipt. Den andra nyheten som jag ser som bland de viktigaste är att i juni i år sattes handeln med covered warrants för första gången. 10 mäklarfirmor erbjöd handel i covered warrants under den första handelsdagen den 3:e juni. SSI, Sai Gon Securities, erbjöd till exempel gratis handel i den här produkten fram till slutet av juli och det ska bli spännande att se resultatet av detta.

Den sista nyheten på min topplista är att Vietnam har nu…30 procent av MSCI Frontier Markets Index, de är värt att fira! Det betyder att Vietnam har dubblerat sin andel och bokstavligen dominerar indexet! Jag skulle faktiskt se dubbleringen som en större vinst än att Vietnam hamnar på MSCIs Emerging Markets Index alldeles för tidigt. Det finns flertalet fall där länder som Saudi, Pakistan har flyttats upp innan länderna är tillräckligt mogna för att kunna behålla sin plats i indexet. Med nya reformer på vietnamesiska aktiemarknaden såsom slopade FOLs, Foreign Ownership Limits, så tror jag att Vietnam kommer att uppgraderas och stanna i MSCI Emerging Markets Index permanent. Det gäller bara att ha tålamod.

Börsnoteringar? Under det första halvåret så har börsnoteringarna lyst med sin frånvaro. Förra året skrev i princip varenda finanstidning om Vietnamesiska IPO-hysterin med bolag som Techombank, Vinhomes och många fler. I år har endast en stor affär genomförts och det var när Vietnam Airlines listades i början av maj på HoSE från att tidigare ha handlats på UPCoM. Skälet till att börsnoteringarna har gått från noteringar i miljardklassen till noll har helt enkelt att göra med oroligheterna i omvärlden och att den vietnamesiska aktiemarknaden har tappat med drygt 25 procent sedan toppen, say no more.

För att avsluta min summering av aktiemarknaden för detta halvår vill jag prata om årets hittills största flopp, Yeah1 group. Bolaget fick det kämpigt i början av mars efter nyheten om att deras investering i SPRINGme Pte. Ltd har stött på patrull. Det hela handlar om att thailändska SPRINGme Pte. Ltd ska ha brutit mot YouTubes policies gällande hanteringen av sina kanaler. Det hela slutade med att YouTube bröt licensavtalet permanent med SPRIGNme och samtliga kanaler som Yeah1 är delägare i. Under hösten 2018 så slopade bolaget taket över andelen utländska ägare och blev en kursraket. Precis i början av 2019 så köpte Yeah1 Group Hollywoodbaserade ScaleLabs för $20 miljoner dollar, där Youtubers såsom rapparen Drake och Jake Paul tillhör. Detta gav Yeah1 group internationell uppmärksamhet, men efter tabben med SPRINGme så var bolaget tvungen att sälja tillbaka ScaleLabs till den ursprungliga ägaren David Brenner för $12 miljoner dollar, ouch! Från att ha varit marknadens mest hypeade bolag under sommaren 2018 när bolaget börsnoterades till innevarande månad så har aktien gått från VND 301000 till VND 76000 per dagens datum.

Avslutningsvis så skulle jag vilja summera mitt halvår med bloggen. Kort och gott skulle jag vilja säga att mycket har hänt på kort tid och det har gjort att jag har behövt smälta alla intryck. I februari kom jag i kontakt med Business Sweden som hade fått nys om min blogg och bjöd med mig till toppmötet mellan Sverige och Vietnam.

I och med det så kändes det verkligen som att bloggen hade fått en betydligt större betydelse för mig. Jag kände ett kall att genom Vietnamresan dokumentera och återberätta det så neutralt som möjligt och bryta alla förutfattade meningar om Vietnam. Det slutade med två intervjuer, en kort intervju i vietnamesiska VTV4 och en längre intervju i svenska EFN. Kort efter resan kom jag igång med att redigera min temporära vlog som fortfarande saknar sista avsnittet, skärpning.

Utöver vloggen så publicerades mina första avsnitt i podden och även om jag känne rmig lite ringrostig efter några år bakom mikrofonen så har jag fått bra feedback. Hittills har jag spelat in 7 avsnitt och har tänkt spela in 8 avsnitt till innan jag lägger ner podden tillfälligt för att utvärdera en eventuell fortsättning nästa år.

En annan idé som jag har haft är att börja skriva lite mer om bolag på den vietnamesiska börsen som jag finner intressanta. Dels kan det vara till inspiration för andra att börja handla vietnamesiska aktier och dels kan det vara ett sätt att visa upp godbitarna på vietnamesiska aktiemarknaden och inte bara prata om de stora “superkonglomeraten” som tar upp all plats i media. Skriv gärna en kommentar om den idén, är det värt att testa?

Avslutningsvis så vill jag önska alla er läsare en trevlig sommar!

I veckans avsnitt av Frontier Vietnam kommer ämnet att handla om Vietnams IT-landskap och dess framtid. Är Vietnam en outsourcing hub med lågkostnadstjänster eller hur långt har egentligen Vietnam kommit inom just IT? För att få svar på detta och för att få en djupare förståelse av branschen besökte jag Pelle Niklasson som driver Niteco med huvudkontoret i Hanoi. I maj i år reste jag till just Vietnam för att förstå landet på djupet och denna intervju är en av tre intervjuer som jag gjorde på plats.

Podcasten finns där poddar finns! Apple Podcast apple.co/2N2nSVw

Klockan 22:30 i förrgår kom beskedet från MSCI. Vietnam flyttas inte upp på MSCIs Emerging Markets Watchlist i år samtidigt som Kuwait flyttades upp från Frontier Markets Index till Emerging Markets Index. Däremot är det inget skäl att hänga läpp för det, utan istället så finns det en stor möjlighet för Vietnam runt hörnet. Det är nämligen så att innan Kuwait flyttades upp hade landet en indexvikt på 25% av MSCI Frontier Markets. När Kuwait är nu borta från indexet så kommer Vietnam öka sin andel från dagens 15% till 30% (!).

Det betyder att alla passiva indexfonder som har MSCI Frontier Markets Index som jämförelseindex måste äga ⅓ vietnamesiska large caps. Övriga länder i storleksordningen Marocko (10%) , Kenya (9%) och Nigeria (9%) får oförändrade indexvikter vilket visar hur dominant Vietnams aktiemarknad är storleksmässigt mot de övriga länderna.

De topp tre vietnamesiska aktier som kommer att se kraftigast inflöden är följande:

Vingroup (VIC:HOSE) från 3,08% till 5,6%

Vinamilk (VNM:HOSE) från 2,75% till 5%

Vinhomes (VHM:HOSE) från 1,77% till 3,5%

En rolig nyhet är att Island inkluderades i Frontier Markets från tidigare Standalone Markets. Island kommer att ha en vikt motsvarande 9% efter flytten och placera sig på delad tredje plats tillsammans med Kenya och Nigeria. Samtidigt varnades Peru att de riskerar att flyttas ner till Frontier Markets från Emerging markets. Skälet till varningen ska vara att Peru riskerar att falla på MSCIs kriterier gällande minst antalet börsnoterade bolag från respektive land. Om inte minst tre börsnoterade bolag uppnår tillräckligt högt börsvärdeför att inkluderas i MSCI Emerging markets index riskerar landet de att falla ut ur indexet.

När det kommer till allokeringen av kapital till vietnamesiska aktiemarknaden så kan man tänka så här. I mars i år fördelades kapital motsvarande $493 miljoner dollar från fonder/ETFer som har MSCI Frontier Market Index och MSCI Frontier Markets 100 index som jämförelseindex. I juni 2017 hade Vietnam en andel på 10% i dessa två index och i juni 2018 steg andelen till drygt 15%. Om vi utgår då från att detta skedde när Vietnam hade en indexvikt på 15% i dessa index, hur blir det då när andelen blir 30%? Fortsättning följer..

På söndag kommer Vietnam att få igenom det 12:e frihandelsavtalet i ordningen! Inte en dag för tidigt då detta är något som har tagit lång tid att få ihop och väntas bli ett av de mest omfattande frihandelsavtalen i Vietnam hittills. Jag skrev väldigt fördjupat om EVFTAs utformning, tullar och mycket annat under hösten 2018 och jag kan varmt rekommendera er att läsa inlägget .

Mycket har hänt sedan jag skrev och framför allt så har EUs betydelse för Vietnam blivit desto viktigare i tider av protektionism där USA och Kina har tidigare setts som trygga handelspartners. Dessutom så kommer ett tilläggsavtal att implementeras som är mindre känt, EVIPA. Avtalet ersätter det bilaterala investeringsavtalet som Vietnam och EU har för närvarande.

Det nya avtalet ska enligt Cecilia Malmström öka transparensen och förebygga intressekonflikter. Exempelvis ska en gemensam ICS, Investment Court System, som säkerställer regeringarnas rätt att reglera sina medborgares intressen bevaras. På så vis skulle gemensam domstol kunna utreda korruption utan att regeringsanställda nästlar sig in och påverkar utfallet. Nyheter som dessa gör att åtminstone jag känner mig mer trygg i att investera i Vietnam.

Diskussionerna om ett frihandelsavtal började redan i juni 2012 och sedan dess har relationerna i pengar mätt vuxit rejält. EUs export till Vietnam var €3,5 miljarder 2007 och låg på €11 miljarder 2017. Samtidigt låg importen från Vietnam till EU €37 miljarder 2017 från €8 miljarder under samma period.

I avsnitt två gästar Johan De Geer medgrundare till Endurance Capital. Bolaget grundades 2015 och har sitt säte i Ho Chi Minh City. I avsnittet kommer vi att få höra Johan berätta om möjligheterna och utmaningarna med att driva en aktivistfond i Vietnam. Podcasten finns där poddar finns!

I fredags gästade jag EFN och Ara Mustafa för att prata om Vietnams ekonomi. Kika på intervjun genom att klicka på länken! Bolag som nämns HOSE:SSI HOSE:HCM HOSE:MSN / UPCoM: MSR

Den årliga händelsen som alla Vietnam-investerare som jag lägger extra vikt på är MSCIs årliga genomgång av dessa marknadsindex. I år infaller den 25.e juni och med en stor skopa tur så kan Vietnam flyttas upp till MSCIs Emerging markets watchlist. Däremot ser chanserna väldigt små ut även i år. Jag ska berätta varför.

Vietnams regering har verkligen kämpat för att förbättra utsikterna för en omklassificering av landets marknadsstatus från gränsmarknad till tillväxtmarknad. De finns redan på FTSE Russells bevakningslista sedan augusti, men den är inte lika prestigefull som MSCI då fler fonder följer MSCI.

Vad är det som gör att Vietnam inte lyckas den här gången? Jag ska börja med att berätta om vad de har åstadkommit med sedan förra året.

Förbättringar

Fler bolag har börjat rapportera på engelska, om än långt ifrån alla börsbolag. Generellt så kan man säga att hälften av alla storbolag på vietnamesiska börserna har det som standard. Vid årsskiftet beslutade sig regering för att slå ihop den nordliga och den sydliga börsen.

Den nya börsen kommer att helt logiskt heta VSE, Vietnam Stock Exchange. Själva implementeringen kommer att utföras under hösten och väntas ge synergieffekter på likviditeten och regelverken kommer att bli enhetliga till skillnad från dagens börser. I och med den här sammanslagningen planeras ett centralt clearinghus, något som saknas helt idag. Den nuvarande lösningen är att “clearingen” sker genom godkännanden från landets värdepapperscentral VSD, Vietnam Securities Depository. Dessutom ska handelstiden utökas och sannolikt kommer lunchbreaket slopas mellan 13:00-14:00 att slopas, dessutom kommer taket och golvet för hur mycket en aktie kan stiga/falla att utökas från dagens 7 procent.

Fler finansiella produkter har tillkommit på marknaden, det senaste är covered warrants och fler futures. Under 2017 introducerade man den första futuren som var VN30 och under hösten 2018 så kunde man börja handla fler underliggande index. Planer på icke röstberättigade aktier så kallade NVDR kan vara lösningen till att komma runt problemet med FOL, foreign ownership limit, i vissa känsliga sektorer som bank, transport och säkerhet. Vissa banker har försökt påverka regeringen att slopas taket för utländskt ägande, men istället har detta kommit upp som ett alternativ. Belsutet kommer att tas under nationalförsamlingens sjunde session som avslutades den 14:e juni i år. Jag väntar med spänning på en summering från denna session.

Förbättringsåtgärder

Vad finns kvar att göra som inte nämnts ovan? Det som inte har diskuterats överhuvudtaget är valutan. Idag finns ingen offshoremarknad för Vietnamesiska Dongen och den sätts utifrån en korg av utländska valutor. Ett långt inlägg om detta finner ni här. Dessutom finns inte alla finansmarknadslagar direkt översatt från vietnamesiska till engelska. Jag skulle väl påstå att som investerare på aktiemarknaden jobbar mycket med att intala sig själv att det mesta fungerar. Sen vet vi nu att det finns inget som tyder på att den vietnamesiska regeringen skulle från dag till annan välja att utestänga sig från en allt öppnare aktiemarknad. Idag finns det aktieböcker och bortsett från ett centralt clearinghus så liknar aktiemarknaden ganska mycket den svenska då det nuvarande systemet byggdes av Nasdaq 2008.

En annan viktig punkt är att det finns en hel del förbättringsåtgärder när det kommer till att kunna öppna ett konto som utlänning. Jag har en guide idag på bloggen som visar hur du kan öppna ett konto från Sverige, men processen är helt ärligt onödigt krånglig då den ansökande måste godkännas av Vietnam Security Depository.

Slutligen så betonar MSCI en viktig sak. För större finansiella institutioner och större aktieägare är handel utanför börsen i börsnoterade aktier väldigt komplicerat då varje affär måste godkännas manuellt av landets finansinspektion State Securities Commission of Vietnam.

Som lite bonusläsning publicerade VinaCapital ett PM i mitten av maj gällande vad som behöver förändrats. Bilden av vilka åtgärder som behövs är entydig från alla håll. Däremot går de dessutom in på effekterna av både en inkludering i watchlist och vad som skulle hända om de inte blev inkluderade. En väldigt intressant observation. Läs mer här Vietnam-MSCI-May-13-2019-r2

Förra veckan kom ett förslag från regeringen om att höja minimikravet på eget kapital för bolag som vill börsnotera sig på den vietnamesiska aktiemarknaden. Förslaget har nu skickat över till den vietnamesiska nationalförsamlingen för en djupare granskning. Idag kan man ansöka om att börsnotera sig på Hanoi Stock Exchange och Ho Chi Minh Stock Exchange med endast VND 10 miljarder, motsvarande $428700 dollar.

Det nya förslaget vill se en höjning av minimikravet till $1,29 miljoner dollar, lite drygt tre gånger så högt. Idag har 81 procent av de listade bolagen i Vietnam ett eget kapital över $1,29 miljoner dollar eller VND 30 miljarder. Med det sagt så skulle det egentligen inte vara ett problem då 1275 av totalt 1574 börsnoterade företag skulle klara sig ovanför spärren.

Bakgrunden till detta är att man delvis ser idag problem med företag som noterar sig med alldeles för lite kapital som efter mindre än ett år väljer att avnotera sig. Dessutom är det ett sätt att minska risken för investerarna och höja statusen för vietnamesiska aktiemarknaden. Den andra sidan av myntet är att det utestänger små företag från kapitalmarknaden menar man.

En annan viktig detalj är att dagens värdepapperslag i Vietnam reglerar inte villkoren för deltagare och restriktioner vid överföring av kapital mellan delägare och företag. Därför väljer många riktade emissioner, private placements, före publika erbjudanden.

Personligen tycker jag att det är viktigare att man går mot en mer västerländsk standard när det kommer till transparensen i redovisning, rapportering och tillämpningen av engelska i skrift. Det har pratats länge om IFRS som standard 2020 när det kommer till redovisning, men av det jag sett så har det lyst med sin frånvaro. Givetvis är det bra att höja tröskelvärdet för eget kapital för att kunna notera sig. Speciellt med tanke på att det genomsnittliga egna kapitalet hos vietnamesiska företag har ökat 16,35 gånger på 10 år enligt vietnams finansminister. Samtidigt känns det inte lika viktigt som att kunna jämföra exempelvis Hoa Phat Group med en konkurrent i Thailand då bolagen redovisar på helt olika sätt.

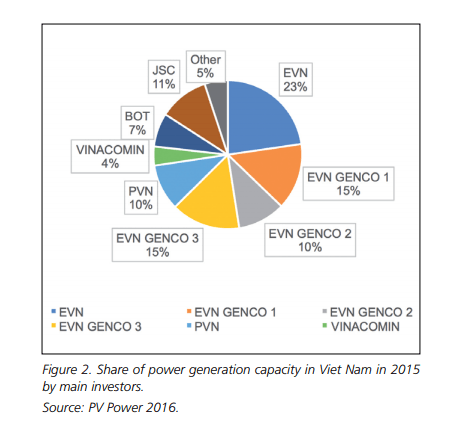

Vietnam Electricity har en lång historik kring avyttringarna i dess dotterbolag, men enligt ett utlåtande från bolaget så ska processerna var klara redan till årsskiftet. Man kan tro vad man vill om detta med tanke på att Vietnam Electricity (EVN) har haft detta som högsta prioritet sedan bolaget blev ett limited liability company 2010. Istället för att spekulera i detta så tänkte jag gå igenom Vietnams motsvarighet till Vattenfall eller varför inte Fortum. Bakgrunden till den här artikeln ligger i det faktum att energimarknaden i Vietnam luckras upp till att bli mer privatiserad men framför allt så ökar energibehovet i Vietnam med 12 procent per år!

Vad vore då inte lämpligare än att kika just på marknadsledaren på området?

EVN kontrollerar ⅔ av den totala elproduktionen i Vietnam följt av PetroVietnam som har endast 10 procent marknadsandel och Vinacomin på 5 procent.

EVN är likt de flesta marknadsledande statligt ägda bolag (SOEs) ett konglomerat med 9 dotterbolag:

Kraftledning

National Power Transmission Corporation

Elproduktion – % av landets totala energikapacitet

Power Generation Corporation No. 1

Power Generation Corporation No. 2

Power Generation Corporation No. 3

När det kommer till fördelningen av energikällor så ser det ut som följande

Power Generation Corporation No. 1 – Värmekraftverk 75% och vattenkraftverk 25%

Power Generation Corporation No. 2 – Värmekraftverk 54% och vattenkraftverk 40 samt Naturgaskraftverk 6%

Bland dessa energiproducenter även kallade EVNGenco 1, 2 och 3 finns det idag både privata och börsnoterade anläggningar. Med det sagt så går det att investera direkt i en enskild produktionsanläggning. Exempelvis kan man investera i EVNGenco 3’s kraftvärmeanläggning i Ninh Binh City, Ninh Binh Thermal Power JSC (HNX: NBP). Anläggningen har en kapacitet på 100 MW och under 2015 producerade den 327 miljoner Kwh.

Energikällor?

När det kommer till fördelningen av energikällor så består större delen av kolkraft (35%), olja/gas (~35%) och vattenkraft (7%). Källorna IEA och vietnamesiska staten rörande olja och gas varierar så kraftigt för 2016-2017 att det inte gick att fastställa. Ser man över en längre trend så väntas olja, naturgas och kol vara de energikällor som kommer att stå som primära energikällor då efterfrågan växer snabbare än vad de övriga energikällorna kan utvinna baserat på dagens kapacitet. För att Vietnams tillväxt inte ska avta räknar många med att Vietnam behöver utöka sin energikapacitet från 47 000 megawatt (MW) till 60000 MW år 2020 och 129 500 MW till år 2030.

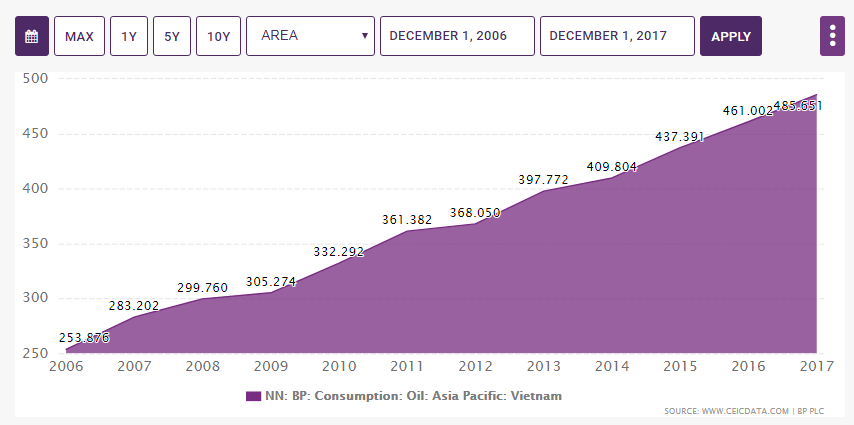

Vietnams konsumtion av olja uppgick 2017 till 485 651 fat olja per dag

Var hittar vi oljan?

Vung Tau är landets oljemecka som är en stad vi kusten, ungefär 12 mil sydost om Ho Chi Minh City. Provinsen Ba-Ria-Vung Tau är ett av landets ledande provinser när det kommer till den ekonomiska utvecklingen. 2016 bidrog provinsen till 11% av landets totala BNP och per capita låg området på $13 217 samma år. Provinsen sitter på 93 % av landets oljereserv och 16% av dess naturgasreserv. Under 2017 låg Vietnams oljekonsumtion på 487000 fat olja per dag samtidigt som produktionen landade på 335000 fat per dag. Allt att döma växer staden till följd av oljenäringen och väntas göra det i takt med att gapet mellan utbud och efterfrågan på olja växer för varje år i Vietnam. Mellan 2009 till 2019 växte invånarantalet i Vung Tau med 42,5%, från 285000 till 406000.